覚えておきたい老後資金のキモ、3000万円の貯金と4%ルール!

こんにちは!50代であわててお金の勉強中の、不動産投資家やんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

先日、こんな記事を目にしました・・・「『老後に1億円必要』は本当か?」

どきりとする数字ですね。1億円!

・・・・・・結論的にいうとこれは本当です。

細かな条件はさておき、例えば

30万×12ヶ月×30年=10800万円 となります。

「老後に1億円必要」がまんざら嘘ではないことが分かります。

ただ、ここには公的年金や退職金などのもらえるお金が入っていません。

夫婦の年齢や現役時代の給与によっても違いますが、

もらえるお金はざっくり 7000万円程度です。

(例えば、年金額(夫15万+妻5万)とすると×12ヶ月×30年=7200万円)

なので、

老後に必要なお金 =約1億円

老後にもらえるお金 =約7000万円

自分で用意すべきお金 =約3000万円 です。

この約3000万円が定年時に持っておくべき貯金となります。

退職金が1000万円出るなら、差し引き2000万円の貯金があればいいことになります。

意外といけそう? それとも厳しいですか?

これは、あくまで概算なので

自分に当てはめる場合はもう少し精度を上げる必要があります。

①年金はいくらもらえるのか ⇒厚生年金なのか国民年金なのか・・・

②どんな暮らしをしたいのか ⇒節約型かゆとりのある暮らしか・・・

③家族構成(定年以降)は ⇒ご夫婦の年齢差やお子さまは?

④経済的アクシデント状況は ⇒病気、ケガ、親の介護などは?

①~④はみなさん、千差万別です。

万人に共通の正解はありません。

ただ、色々シュミレーションしてみましたが

3000万円という数字はなかなか妥当性があります。

以前、 毎月分配型投信の事実(2) で紹介した米国式4%ルール。

定年時の貯金額の4%を毎年の取り崩しの目安にしましょう、というもの。

3000×4%=120万円=10万円/月

これは、貯金から毎月10万円を年金に補填して生活するイメージです。

少しゆとりある生活をするためにはこの10万円の加算が大きいです。

そのまま取り崩せば25年で使い切る計算。60歳定年なら85歳で貯金0です。

高齢化が進む中、85歳以上まで長生きすることはありそうです。少し足りないかもしれません。

ただ、投資運用で少しはお金に働いてもらうことは出来るはず。少し検証してみましょう

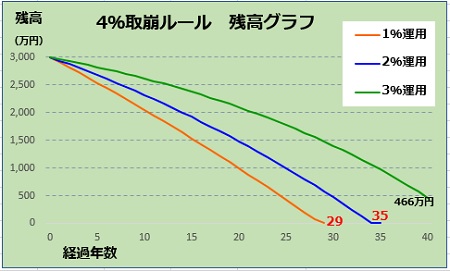

1%~3% で運用したときに、毎年120万円使いながら

いつ枯渇するのか試算してみました。

(あくまで年単位の概算 (年初残高-120)*運用利率=翌年残高)

1%で運用した場合には29年目で枯渇します。

2%での運用では35年目で枯渇、

3%での運用では簡単には枯渇しません。40年目でも466万円の残高です!

インデックス投資でも3%~5%程度のリターンは狙えるはず。

3000万円がかなり安心できる水準であることが分かります。

(高齢になれば生活費も減るという考え方から、2000万円でいいという説もあります)

あなたの①~④の状況に合わせて、この数字を適用してください。

個々人で異なるとはいえ、覚えておくべき数字です。

60歳時点で、貯金目標3000万!! これです。

(退職金はおまけと考える)

ただ、投資スキルの向上には5年~の期間が必要です。

定年後に慌てて投資を始めると、

損ばかりして運用で期間確保どころか期間短縮で15年で枯渇! なんてことにならぬように・・・ ご用心。

お金の知恵が必要ですよ!

今回も最後までお読みいただきありがとうございました。