貯蓄率低下は高齢化が原因か!? 預金を握り締め立ちすくむ高齢者・・・

こんにちは!53歳からあわててお金の勉強中の、不動産投資家やんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

今回は貯蓄率について考えてみました。

日本の貯蓄率はどの程度だと思いますか?

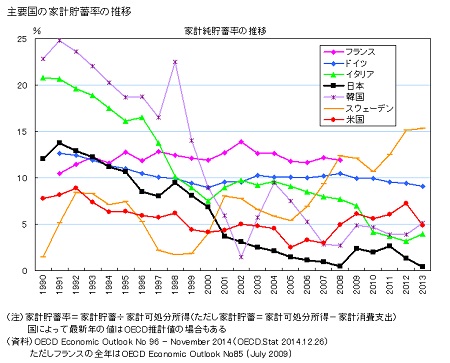

主要国の貯蓄率の推移です。

(出所)社会実情データ図録

日本がなんと世界最低になっています!

サブプライムローンで名をはせた、あの消費大国の米国より低い水準というのは意外に思いませんか?

ず~っと前、わたしの若かりし頃は日本人はその勤勉さゆえ貯蓄率が高いともてはやされていました。

その高い貯蓄率による資金蓄積が社会資本への投資原資となり、

高度成長のエンジンになっていると言われていたのです。

1970年代は常時20%を超えており、1980年代でも15%以上の貯蓄率でした。

このグラフを見ると隔世の感があります。 (´Д` )

日本はどうやら世界最低水準のようですが・・・

逆に世界最高の貯蓄好き国民はどこでしょうか?

このグラフではスウェーデンが15%超えでトップのようですが・・・

実はグラフに載っていない高水準国があります。

それは中国です。

統計数字がとても怪しい国で、正確な数字は分かりにくいですが・・・

どうやら貯蓄率は25%~30%!という驚くべき水準になっているようです。

勤勉さと節約志向が高貯蓄率の原因・・・ではなくて

その理由はみんなが「国を信用していない」からのようです。

う~ん・・・ 自己防衛のために貯蓄に励み、

マカオでマネーロンダリングし、日本のタワーマンションを買う。

なんだかなぁ・・・

日本の話に戻りましょう。

グラフのOECDの数字とは若干差異がありますが、内閣府の「国民経済計算確報」によると、

日本の貯蓄率はバブル崩壊後下がり続け、2007年は0.9%! です。

2008年には更に下がり、0.4%になります。

翌2009年は前年のリーマンショックのせいで、

家計的危機感から節約志向が高まり、2.4%まで回復します。

その後、2%程度を維持していましたが、いよいよ余裕が無くなったのか

2013年にはついに▲1.3%と「貯金を取り崩す」事態になりました!

なぜこんなに急激に貯蓄率が下がったんでしょうか?

勤勉な国民性は変わっていないと思うんですが・・・

その原因のひとつとして高齢化を上げている意見があります。

高齢者は年金が主たる収入なので貯蓄できるはずもなく、

貯金を取り崩す生活をせざるを得ないから、という訳です。

本当でしょうか??

わたしの周りの高齢者を見ても、あまり貯金を崩している感じはありません。

むしろ貯金に手を付けず、年金の範囲で暮らすべく生活を切り詰めている感じです。

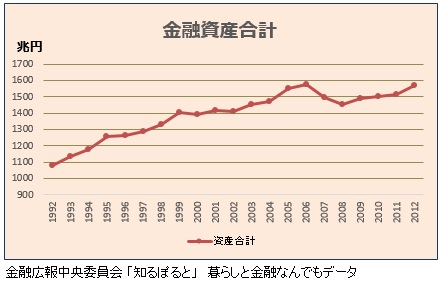

家計金融資産残高の推移を見てみました。(含む不動産)

高齢者が貯金を取り崩しているなら、残高は減っているはずですが・・・

2007年と2008年にサブプライム問題とリーマンショックで、株と投資信託を中心にダメージが発生し、

一時的に残高が減っていますが、どちらかというと一貫して増え続けています。

1990年代は日経平均も下がっていますし、土地の値上がりもありません。

どうやら貯蓄率の下の原因は高齢化ではないようです。

「暮らしと金融なんでもデータ」の中で貯蓄率の内訳をみると、

実は勤労者世帯だけの貯蓄率はそんなに下がっていないのです。

ただ勤労者世帯以外を含めた「全体」でみると大幅に下がっています。

つまり統計上の勤労者世帯ではない層、

つまりいわゆる「非正規社員」層の貯蓄率が極端に低いのです!

いまや4割を超えるまでに増加した「非正規社員」層・・・

この格差の拡大が貯蓄率低下の主因と言えそうです。

若年層→貯蓄のゆとりなし

高齢者→過去の貯蓄はあるが、手を付けずに年金暮らし。

という図式が見えてきます。

あれれ・・・?

今はやりのピケティの格差拡大を裏付けるような

話になってしまいました。

r(資本収益率)、 g(経済成長率)

「 r > g 」

やはり格差が拡大することが資本の必然なんでしょうか?

3000万を超える貯金を持ちながら、不安ゆえに貯金を崩しもせず、

持ったまま立ちすくむ高齢者・・・

ここは格差解消のために、

裕福な高齢者には子供のためだけではなく、孫のためにお金を使ってもらうしかなさそうです。

無論、そのためには高齢者の不安を取り除いてあげる政策が必要なんですが・・・

介護に医療、相続でしょうか・・・

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

今回は貯蓄率について考えてみました。

日本の貯蓄率はどの程度だと思いますか?

主要国の貯蓄率の推移です。

(出所)社会実情データ図録

日本がなんと世界最低になっています!

サブプライムローンで名をはせた、あの消費大国の米国より低い水準というのは意外に思いませんか?

ず~っと前、わたしの若かりし頃は日本人はその勤勉さゆえ貯蓄率が高いともてはやされていました。

その高い貯蓄率による資金蓄積が社会資本への投資原資となり、

高度成長のエンジンになっていると言われていたのです。

1970年代は常時20%を超えており、1980年代でも15%以上の貯蓄率でした。

このグラフを見ると隔世の感があります。 (´Д` )

日本はどうやら世界最低水準のようですが・・・

逆に世界最高の貯蓄好き国民はどこでしょうか?

このグラフではスウェーデンが15%超えでトップのようですが・・・

実はグラフに載っていない高水準国があります。

それは中国です。

統計数字がとても怪しい国で、正確な数字は分かりにくいですが・・・

どうやら貯蓄率は25%~30%!という驚くべき水準になっているようです。

勤勉さと節約志向が高貯蓄率の原因・・・ではなくて

その理由はみんなが「国を信用していない」からのようです。

う~ん・・・ 自己防衛のために貯蓄に励み、

マカオでマネーロンダリングし、日本のタワーマンションを買う。

なんだかなぁ・・・

日本の話に戻りましょう。

グラフのOECDの数字とは若干差異がありますが、内閣府の「国民経済計算確報」によると、

日本の貯蓄率はバブル崩壊後下がり続け、2007年は0.9%! です。

2008年には更に下がり、0.4%になります。

翌2009年は前年のリーマンショックのせいで、

家計的危機感から節約志向が高まり、2.4%まで回復します。

その後、2%程度を維持していましたが、いよいよ余裕が無くなったのか

2013年にはついに▲1.3%と「貯金を取り崩す」事態になりました!

なぜこんなに急激に貯蓄率が下がったんでしょうか?

勤勉な国民性は変わっていないと思うんですが・・・

その原因のひとつとして高齢化を上げている意見があります。

高齢者は年金が主たる収入なので貯蓄できるはずもなく、

貯金を取り崩す生活をせざるを得ないから、という訳です。

本当でしょうか??

わたしの周りの高齢者を見ても、あまり貯金を崩している感じはありません。

むしろ貯金に手を付けず、年金の範囲で暮らすべく生活を切り詰めている感じです。

家計金融資産残高の推移を見てみました。(含む不動産)

高齢者が貯金を取り崩しているなら、残高は減っているはずですが・・・

2007年と2008年にサブプライム問題とリーマンショックで、株と投資信託を中心にダメージが発生し、

一時的に残高が減っていますが、どちらかというと一貫して増え続けています。

1990年代は日経平均も下がっていますし、土地の値上がりもありません。

どうやら貯蓄率の下の原因は高齢化ではないようです。

「暮らしと金融なんでもデータ」の中で貯蓄率の内訳をみると、

実は勤労者世帯だけの貯蓄率はそんなに下がっていないのです。

ただ勤労者世帯以外を含めた「全体」でみると大幅に下がっています。

つまり統計上の勤労者世帯ではない層、

つまりいわゆる「非正規社員」層の貯蓄率が極端に低いのです!

いまや4割を超えるまでに増加した「非正規社員」層・・・

この格差の拡大が貯蓄率低下の主因と言えそうです。

若年層→貯蓄のゆとりなし

高齢者→過去の貯蓄はあるが、手を付けずに年金暮らし。

という図式が見えてきます。

あれれ・・・?

今はやりのピケティの格差拡大を裏付けるような

話になってしまいました。

r(資本収益率)、 g(経済成長率)

「 r > g 」

やはり格差が拡大することが資本の必然なんでしょうか?

3000万を超える貯金を持ちながら、不安ゆえに貯金を崩しもせず、

持ったまま立ちすくむ高齢者・・・

ここは格差解消のために、

裕福な高齢者には子供のためだけではなく、孫のためにお金を使ってもらうしかなさそうです。

無論、そのためには高齢者の不安を取り除いてあげる政策が必要なんですが・・・

介護に医療、相続でしょうか・・・