年金の繰下げ受給はどれだけお得か? 正しくデータで考える

人生はわくわくとドキドキで出来ている! サラリーマン上がりの運用相談専門FPやんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

「不動産投資の誰も言わない真実シリーズ」も一段落、これからは金融関係をと思っていた矢先、知人との会話で年金の繰下げが話題に。そこで今回はこのテーマを取り上げます。

現在、老齢年金は65歳支給ですが、最大70歳まで繰下げが可能で、その繰下げ月数に応じて支給額が加算されます。

増額率は、繰下げ月数×0.7%、70歳まで繰下げると最大42%の増額。

「42%は大きい。4年で元が取れんじゃん。使わない手はないよ!」とは知人の弁。

(繰下げ総額 100×5年 ÷ 加算年金額 142 =3.52年)

確かに4割以上の増額が一生続くとなると、とってもお得な気がします。 でも本当でしょうか…?

一見なるほど思えることでも、正しくデータで考えてみる必要があります。「ほんまかいな精神」が大事。

色々調べてみました。

まずこの支給額は額面であり、手取り額ではありません。70歳時点の支給額は公的年金等控除はあるものの、課税対象となります。

つまり丸々42%が加算される訳ではないということ。

何より最大の疑問はこの計算では「生存率」が考慮されていません。

ということで、

2015年第22回生命表を使って計算してみました。

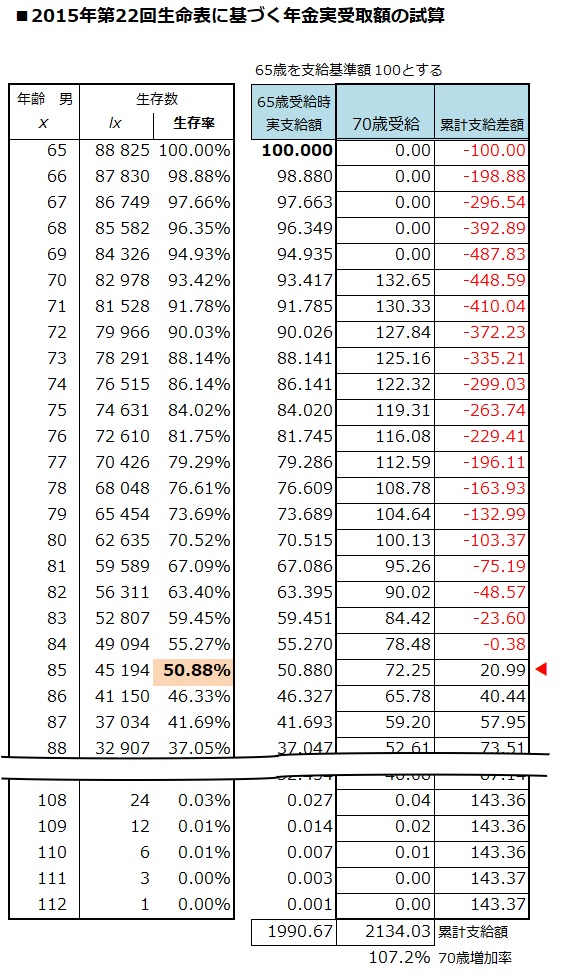

■ 65歳支給と70歳支給の比較

生命表に生存数がありますので、65歳を起点として生存率を計算します。

(65歳時点でどちらかを選択するという想定)

年金の支給額に生存率を掛けて実支給額とし、65歳支給と70歳繰下げの支給を比較します。そして、繰下げた場合に、支給額が累計繰下げ額をいつ上回るのかみてみます。

表は男性での試算ですが、85歳時点でようやくプラスに転じるのが分かります。

つまり5年繰下げると元が取れるのは4年後ではなく、20年後(85-65)なんです。

(まあ、あくまで生存率を加味した平均という意味ですが)

実際やってみて愕然としたのは85歳の男性の生存率が50%! ということ…。

ぼんやりと女性よりは短命とは知っていても、この数字を見ると考えさせられるものがあります。

表にはしていませんが、女性の場合は生存率が男性より高いため82歳でプラスに転じます。

85歳の生存率は73%です。男性とはずいぶん違いますね。

■ 繰下げの実際は?

総支給額を見ると男性は7.2%の増加。女性は13.6%の増加です。

総支給額が増加するということは、年金財政側が棄損することを意味します。

では、繰下げで政府の負担は増えるのでしょうか?

実は繰下げ制度は、加算もありますが逆に減少するものもあります。

1)繰下げによる待期期間の加給年金や振替加算

2)在職老齢年金の支給停止部分

3)特別支給の老齢年金

などです。

2)には救済として支給調整などもありますが、そもそも繰下げ申請は老齢基礎年金と老齢厚生年金とで別々に行うこともできます。老齢基礎年期は65受給とし、老齢厚生年金は70歳受給とする。

なんていうことも可能です。 うーーん、ややこしい。

自分で支給額を正しく計算することは結構難しそうです。年金の繰下げを検討する場合は、社会保険庁などで確認することがお勧めですね。

このように複雑な制度の繰下げですが、政府の本当の狙いは別にあると感じます。

繰り下げ期間(待機期間)の雇用創出と納税。 これが本当の狙いだと思います。

繰下げれば、その期間はどこかで働くことになるでしょうから。7.2%や13.6%の支給増加を補って余りあるのではないでしょうか?

無論、働くことは悪いことではありませんし、健康ならば定年無しで働くことがこれからの時代の趨勢でしょう。わたしもFPとして働いています。

この様に正否を判断しにくい繰下げですが、その他にも考慮すべき重要なことがあると感じます。

[1] 高齢になると使わない

2016年厚労省調査で男性72.14歳、女性74.79歳となった健康寿命。

いわばこの年齢までが豊かに楽しく使える期間ではないでしょうか?

これ以降は介護費、医療費が中心で娯楽や交際費、贅沢品には使わなくなります。わたしの周りをみてもこれは実感です。

介護費、医療費が不安という場合もあるでしょうが、介護保険制度や高額療養費制度もあります。それなりの貯蓄があれば過度に恐れる必要はありません。

お金を使わない高齢期に備えるのではなく、むしろ健康寿命の間に楽しい時を過ごすためにお金を使う。こんな考えがあっていいと思うのです。

もう一つは類似の考え方ですが

[2] 繰下げ金額の現在価値での評価

資産運用においては時間や割引という概念はとても重要です。

将来受け取る金額を割引率を使って現在価値に修正するべきでしょう。

つまり、5年間繰下げた額は100×5年の単純な500ではなく、割引率を考えるとその価値はもっと大きいということ。

健康な65歳からもらう500は、健康かどうか定かではない70歳以降の500とは異なります。

割引率が15%なら575に、20%なら600に相当します。

(率は個人や考え方によって異なるでしょうが)

ましてや65~70歳の5年間は貴重な健康寿命内の5年間です。

考慮すべきことの多い年金の繰下げですが、これらを考えていくと必ずしもお得とは限らないというのがわたしの結論。 貰えるものはもらって働きたいなら働く、これがお勧め。

個々人の状況は異なります。

俺は健康だし長生きしそうだから繰下げが得になるはず。答えは人それぞれかもしれません。

あなたはどう考えますか?

繰下げするべきかせざるべきか、それが問題だ…。

どちらにしても、正しくデータに基づき判断したいもの。表面的なメディアの数字に惑わされてはいけません。

今回も、最後までお読みいただき、ありがとうございます。

次回からは資産運用について語っていく予定です。