不動産投資、ローンは甘いか酸っぱいか? 不動産投資の誰も言わない真実(5)

人生はわくわくとドキドキで、できている! サラリーマン上がりの運用相談専門FPやんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

「誤解と錯覚」に満ちた不動産投資のホントを語る「不動産投資の誰も言わない真実シリーズ」第五回。引き続き30代のバリキャリ女子Yさんとの質疑です。

■不動産投資の醍醐味はローンにあり?

Yさん:

「前回のお話で、わたしでもできそうとちょっぴり安心しました。」

「と言っても大きなローンは怖いので、現金買いでいける築古戸建てにチャレンジしようかなあと…。」

築古戸建てですか、良いですね。

金額が取っ付きやすいのか、女性にとっても人気なんですよ。

ただローンについて補足しておくと、借金が怖いと無闇に避けるのも勿体ないですね。

友人で「大きなローンは怖いんですよ。頑張って3000~5000千万までならなんとかいけそうな気がします。」と言ってた方がいます。

多くの人が、そんな感覚のようです。車のローンが数百万円、住宅ローンで数千万円。金額の尺度がどうしてもその位になっちゃいますよね。

でも、その友人はどうなったと思います?

3年後にはローン残高5億円越えでにっこりしてます! (笑)

それに5000万までが買いやすいと考える人が多く、その価格帯の物件は競合も激しいんです。買いにくいんですよね。

高属性のサラリーマンの知人で数千万円の価格帯をわざと避け、億越えの物件に注力して成功した人もいます。

借金が怖いのは当然ですが、良い借金というのもあります。要は借金に負けない資金計画と事業計画があればいいんです。

わたしが億単位の借金があるという話をした時に、

サラリーマン時代の後輩は「大丈夫ですか?」と心配顔でした。

ところが年配の苦労人の方は「そりゃ大したもんだ!」と褒めてくれました。

借金も甲斐性のうちってことなんでしょうね。

ローンを使いなさいとまでは言いませんが、不動産投資のローンの効果についてご説明しておきます。

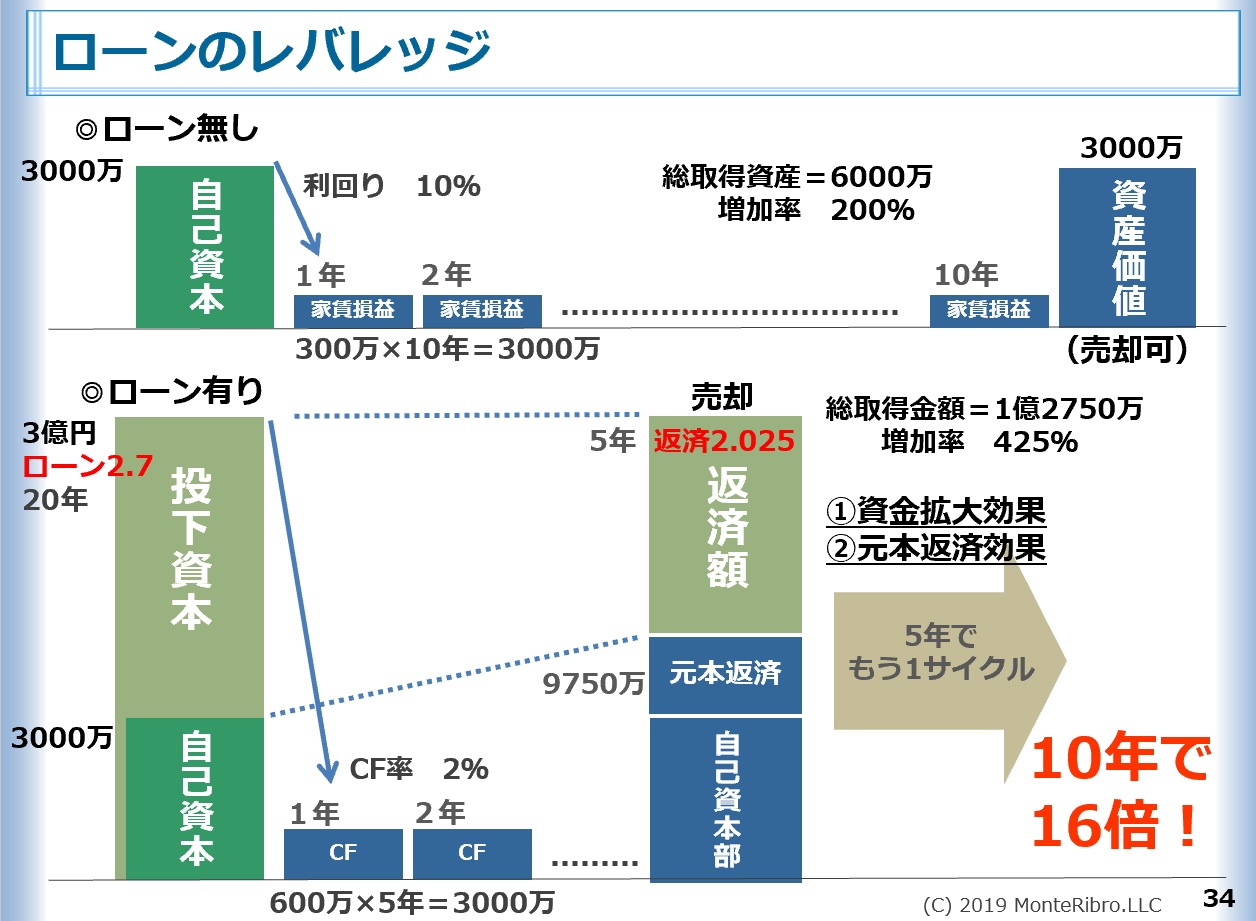

図は自己資金(自己資本)3000万円の人が10年間の不動産投資で得られるリターンを、ローンの有無でモデル化したものです。どちらも表面利回りは10%。単純化するため経費等は省き、価格下落も無しにしています。

上段がローン無し(現金購入)の場合。

下段がローンを使った場合です。

細かな前提条件や計算は「説明」を参照してくださいね。

ローン無しでは自己資本3000万円が10年後に2倍になります。これでも、じゅうぶん立派なリターンです。

ところが、ローンを活用した場合は5年後に約4倍になり、その資本を全額投下するとさらに5年後に約4倍です。

10年間では4×4=16 10年後に16倍になるんです!

つまり、ローンの活用の有無で理論上は8倍もの差が付く可能性があるということなんです。

これだけ大きな差が付く要因を、ローンの2つのレバレッジ効果と呼んでます。

①資金拡大効果

これはローンを組むことで、自己資金以上の物件を購入できることの効果です。

例では手持ち資金の10倍の物件を購入しています。

ローン返済が発生しますので、CFはそのまま10倍とはいきませんが、それでも現金購入の2~3倍のCFが見込めます。

この効果は物件金額と収入が大きくなるので分かり易いと思います。

②元本返済効果

もう一つ、こちらが見落としがちなんですが、ローンの元本返済が実物資産として目に見えない貯金になる効果です。

物件金額の90%でローンを組むと所有権は最初10%しかありませんが、元本返済が進むとその分所有権割合が積み上がっていきます。

最初は物件の1割しか自己所有が無くても、半分返済すれば半分自分のものという事ですね。

返済している間はこの価値は目に見えませんが、売却した場合、その分が持ち分の売却益となって実現利益になる分けです。

Yさん:

「なるほど、元本分の不動産を毎年貯金しているイメージなんですね。」

その通りです。考え方を変えれば 借金は貯金だ! です。借金イコール悪ではありません。

不動産投資の醍醐味はローンレバレッジにあると言ってもいいと思います。

これはベテラン投資家や実業家の方には賛同してもらえるんですが、経験がないと分かってもらえません…。

投資ではOPM(Other People's Money)という言葉があります。自己資金を使わず、資金調達をしてリターンを上げる方が効率がいいという事。

Yさん:

「ローンがそんなに有利なんですか。でも、その分のリスクはありますよね? それに不動産は保有してると、価値が下落するんじゃないですか?」

勿論です。ただローンをすればいいというわけではありません。

投資構造を理解していないまま、自己資金が少なくローンで買えたと喜ぶのは失敗の元です。

せっかくなので次回、ローンのリスクについてもう少しお話しましょう。

今回も最後までお読みいただき、ありがとうございます。

次回はローンリスクについてです。

--「図の説明」--------------------

【上段】ローン無し

利回り10%の物件を3000万円で購入

10年後の売却可能額(資産価値)が購入時と変わらず3000万円と仮定

年間家賃収入は300万円(3000万×10%)

経費を無視してそのまま利益だと仮定

10年間の収益=300×10=3000万円

10年後の資産価値は3000万円

10年間の総取得資産は3000+3000=6000万円

【下段】ローン有り

自己資金3000万円を10%頭金にして、3億円の物件を購入

20年ローン、金利1.5%、ローン額2.7億円

年間家賃収入は3000万円(3億×10%)

ローン返済があるためCF率2%として年間収益は600万円

5年の収益=600×5=3000万円

5年後の売却額を購入時と変わらず3億円と仮定

残債は2億250万なので売却益は9750万円(3.0-2.025億)

5年間の総取得資産は3000+9750=1億2750万円

5年間で4.25倍(1億2750万÷3000万)

10年後では 約4倍×約4倍=16倍