急いてはことを仕損じる!? 投資の前に目標利回り設定! (1)

こんにちは! 53歳からあわててお金の勉強中の、不動産投資家やんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

前回までは、投資の前の現状分析、自分B/S作りでした。

今回はリターンの目標を定めましょう。

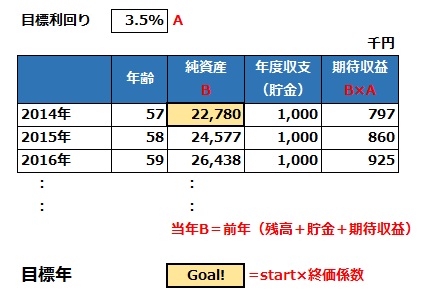

自分の純資産を使って毎年どの位のリターンをあげていけばどの位の資産が形成できるのか?

EXCELを使って簡単に計算してみましょう。

考え方としては 資産×運用利回り=リターン(期待収益)です。

翌年は 前年資産残高+前年リータン ですが、前年の貯金もプラスしましょう。

前回のB/Sの数字を使うとこんな感じです。 (前回はこちら)

【資産運用目標】

図では純資産全体を目標利回りで運用してリターン(期待収益)を出していますが、

自宅部分の含み益を除いて現預金だけの活用なら、もう一つ運用資産の欄を作ってもいいかもしれません。

その場合は 運用資産×運用利回り=リターン(期待収益)ですね。

将来の年金を補てんするために、不足分を期待収益で埋めるにはいくらの資産が必要で、いくらの利回りがあればいいのか?

そんな応用にも繋がります。

(FPの用語では現在残高に対しての目標金額を求める係数を「終価係数」といいます)

貯金については節約術の考え方で、7:2:1というのがあります。

収入の7割で生活費を賄い、2割を貯金に回し、1割を勉強や読書などの自己投資に使うというものです。

毎年の貯金額を色々変えてみると、目標額の達成のためへの貯金の重要性も実感できます。

年度収支の中から毎年2割貯金していくのもかなり大変ですが、こんな表を作ってみれば励みになるかもしれません。

さて、貯金額の記入ができたら問題は目標利回りです。

どんな目標利回りを設定したらいいんでしょうか??

投資をする場合に期待される利回りのことを期待収益率といいます。

(一般的には投資商品単位で計算されることが多いです)

リスクが高いのに期待収益率が低いと、「割に合わない商品」ということですね。

実は自分にとっての 期待収益率 に正解はありません。

「利回りは高い方がいいに決まってるじゃん!」

おっしゃる通りです。 m(__)m

先日、会社の同僚のHさんと投資の話になりました。

わたし:「投資とかに興味はないの?」

Hさん:「う~ん、5%の利回りが取れるなら投資してもいいんだけど・・」

言葉を変えるとHさんの言いたかったのはこうです。

「投資って、減っちゃうリスクもあって怖いんだけど・・・ 5%の利回りが見込めるなら、

安全だけど低金利の定期預金じゃなく、投資に資金を回してもいいかも」

これは 彼にとって

リスクに釣り合う期待収益率は5%である!

ということに他なりません。

(数字そのものには根拠はないようでしたが・・・)

わたしは51歳(2008年)で初めてこの 「資産運用目標」 を設定した時は思い切って4.5%で設定しました。

(わたしも根拠なし! ですww (>_

2004年から運用を始めた会社の401Kは目標利回りを3.5%にしています。

実績としては2014/8末時点でラッキーなことに設定来で5.5%をあげています。

(人事部長と話したところ 会社としての目標は2.5%だそうです)

あなたの目標利回りは 何% ですか?

この利回りの設定のお話、もう少し続きます。

※お金の知恵大全 Ver2.0はこちら

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

前回までは、投資の前の現状分析、自分B/S作りでした。

今回はリターンの目標を定めましょう。

■ 目標設定

自分の純資産を使って毎年どの位のリターンをあげていけばどの位の資産が形成できるのか?

EXCELを使って簡単に計算してみましょう。

考え方としては 資産×運用利回り=リターン(期待収益)です。

翌年は 前年資産残高+前年リータン ですが、前年の貯金もプラスしましょう。

前回のB/Sの数字を使うとこんな感じです。 (前回はこちら)

【資産運用目標】

図では純資産全体を目標利回りで運用してリターン(期待収益)を出していますが、

自宅部分の含み益を除いて現預金だけの活用なら、もう一つ運用資産の欄を作ってもいいかもしれません。

その場合は 運用資産×運用利回り=リターン(期待収益)ですね。

将来の年金を補てんするために、不足分を期待収益で埋めるにはいくらの資産が必要で、いくらの利回りがあればいいのか?

そんな応用にも繋がります。

(FPの用語では現在残高に対しての目標金額を求める係数を「終価係数」といいます)

貯金については節約術の考え方で、7:2:1というのがあります。

収入の7割で生活費を賄い、2割を貯金に回し、1割を勉強や読書などの自己投資に使うというものです。

毎年の貯金額を色々変えてみると、目標額の達成のためへの貯金の重要性も実感できます。

年度収支の中から毎年2割貯金していくのもかなり大変ですが、こんな表を作ってみれば励みになるかもしれません。

さて、貯金額の記入ができたら問題は目標利回りです。

どんな目標利回りを設定したらいいんでしょうか??

投資をする場合に期待される利回りのことを期待収益率といいます。

(一般的には投資商品単位で計算されることが多いです)

リスクが高いのに期待収益率が低いと、「割に合わない商品」ということですね。

実は自分にとっての 期待収益率 に正解はありません。

「利回りは高い方がいいに決まってるじゃん!」

おっしゃる通りです。 m(__)m

先日、会社の同僚のHさんと投資の話になりました。

わたし:「投資とかに興味はないの?」

Hさん:「う~ん、5%の利回りが取れるなら投資してもいいんだけど・・」

言葉を変えるとHさんの言いたかったのはこうです。

「投資って、減っちゃうリスクもあって怖いんだけど・・・ 5%の利回りが見込めるなら、

安全だけど低金利の定期預金じゃなく、投資に資金を回してもいいかも」

これは 彼にとって

リスクに釣り合う期待収益率は5%である!

ということに他なりません。

(数字そのものには根拠はないようでしたが・・・)

わたしは51歳(2008年)で初めてこの 「資産運用目標」 を設定した時は思い切って4.5%で設定しました。

(わたしも根拠なし! ですww (>_

2004年から運用を始めた会社の401Kは目標利回りを3.5%にしています。

実績としては2014/8末時点でラッキーなことに設定来で5.5%をあげています。

(人事部長と話したところ 会社としての目標は2.5%だそうです)

あなたの目標利回りは 何% ですか?

この利回りの設定のお話、もう少し続きます。

※お金の知恵大全 Ver2.0はこちら