資産運用実践記(2) 投資信託はこうして買う!?

こんにちは!53歳からあわててお金の勉強中の、不動産投資家やんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

今回も、投資を始めようとしている人向けの資産運用の話の続きです。

⇒資産運用実践記(1)はこちら

さて、投資信託の口座を楽天証券に決め、無事IDが郵送で届きました。

これで購入の準備が整いました。

と、あわてて買う前に、ポートフォリオを考えてみます。

ポートフォリオとは金融商品の構成、組合せのことです。

つまり何をどれ位の割合で買うのかという方針です。

投資の基本はいうまでもなく分散にあります。

分散には商品の分散と時間の分散の2つがあります。

うち商品の分散についてどんな性格の商品を組み合わせるかを検討したいと思います。

商品そのものの選択より、構成比率で投資の成否が決まると言われるほど

ポートフォリオは重要です。

ただ、個々人によって資産状況や考え方が異なるため完全な正解というものはなく難しいところです。

今回は高齢者の安全投資という側面がありますので

大きくリスクを取るのは避ける方針です。

となると、安全資産をある程度の比率で組み込む必要があります。

そのため国債を50%組み込むことにしました。

もう少しリスクを取れる場合は30%程度でもいいかもしれません。

個人向けの国債には3種類あります。

固定金利の3年、5年、10年変動金利 です。

この超低金利時代に固定金利を選択しても仕方がないので

10年変動金利が対象となります。

いざという時のために、解約を考慮して小口に10分割して購入することにしました。

一括購入してしまうと、解約時は全部解約しかできなくなってしまいます。

国債の発行は以前は3か月毎でしたが、今は毎月になっています。

ネットでいつでも買える便利な時代になりました。

12月の国債募集金利は0.31%でした。

ずいぶん低い利回りですが、メガバンクの1年スーパー定期が0.025%であることを考えると、

我慢せざるを得ません・・・それにしても低い!!

(検討時の2014/12上旬時点の数字です)

さて残り50%の検討です。

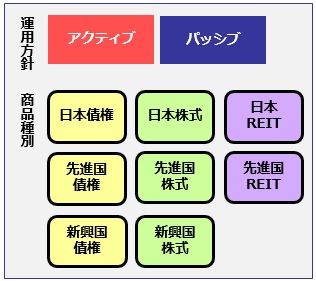

投資信託の商品種類は債権、株式、REITに分けられます。

対象国による日本、先進国、新興国という分け方もあります。

組合せは8種類になります。

この8種類の組み合わせを考える訳ですが、それぞれのファンドの運用方針には市場平均を超えるリターンを狙うアクティブ型と、

市場平均並みを目指すパッシブ型があります。

どちらを選ぶかの選択も考える必要がありますが、

今回は堅実性を重視なので、基本的にはパッシブ型の投信を中心に

考えたいと思います。

となるとインデックスとETFを中心に考えることになります。

ETFは上場された投資信託で、流動性が高く、手数料も安いのが特徴です。

購買ルールは株式に似ており、証券会社によっては積立投資ができないなどの制約もあります。

インデックスとETFのどちらをメインにするかは好みが分かれるところですが、

今回は購入後のほったらかしを重視してインデックスメインとしました。

国債購入後の50%を4~5分割してパッシブをメインに投資したいと思います。

これでポートフォリオの骨格が決まりました。

次回は購入商品を検討します。

(本記事はあくまでわたしの考え方に基づく実践例です。投資戦略はみなさんそれぞれの考え方で変わります。

あくまで参考例とし、投資は自己責任でお願いします)

※お金の知恵大全 Ver2.0はこちら

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

今回も、投資を始めようとしている人向けの資産運用の話の続きです。

⇒資産運用実践記(1)はこちら

さて、投資信託の口座を楽天証券に決め、無事IDが郵送で届きました。

これで購入の準備が整いました。

と、あわてて買う前に、ポートフォリオを考えてみます。

ポートフォリオとは金融商品の構成、組合せのことです。

つまり何をどれ位の割合で買うのかという方針です。

投資の基本はいうまでもなく分散にあります。

分散には商品の分散と時間の分散の2つがあります。

うち商品の分散についてどんな性格の商品を組み合わせるかを検討したいと思います。

商品そのものの選択より、構成比率で投資の成否が決まると言われるほど

ポートフォリオは重要です。

ただ、個々人によって資産状況や考え方が異なるため完全な正解というものはなく難しいところです。

今回は高齢者の安全投資という側面がありますので

大きくリスクを取るのは避ける方針です。

となると、安全資産をある程度の比率で組み込む必要があります。

そのため国債を50%組み込むことにしました。

もう少しリスクを取れる場合は30%程度でもいいかもしれません。

個人向けの国債には3種類あります。

固定金利の3年、5年、10年変動金利 です。

この超低金利時代に固定金利を選択しても仕方がないので

10年変動金利が対象となります。

いざという時のために、解約を考慮して小口に10分割して購入することにしました。

一括購入してしまうと、解約時は全部解約しかできなくなってしまいます。

国債の発行は以前は3か月毎でしたが、今は毎月になっています。

ネットでいつでも買える便利な時代になりました。

12月の国債募集金利は0.31%でした。

ずいぶん低い利回りですが、メガバンクの1年スーパー定期が0.025%であることを考えると、

我慢せざるを得ません・・・それにしても低い!!

(検討時の2014/12上旬時点の数字です)

さて残り50%の検討です。

投資信託の商品種類は債権、株式、REITに分けられます。

対象国による日本、先進国、新興国という分け方もあります。

組合せは8種類になります。

この8種類の組み合わせを考える訳ですが、それぞれのファンドの運用方針には市場平均を超えるリターンを狙うアクティブ型と、

市場平均並みを目指すパッシブ型があります。

どちらを選ぶかの選択も考える必要がありますが、

今回は堅実性を重視なので、基本的にはパッシブ型の投信を中心に

考えたいと思います。

となるとインデックスとETFを中心に考えることになります。

ETFは上場された投資信託で、流動性が高く、手数料も安いのが特徴です。

購買ルールは株式に似ており、証券会社によっては積立投資ができないなどの制約もあります。

インデックスとETFのどちらをメインにするかは好みが分かれるところですが、

今回は購入後のほったらかしを重視してインデックスメインとしました。

国債購入後の50%を4~5分割してパッシブをメインに投資したいと思います。

これでポートフォリオの骨格が決まりました。

次回は購入商品を検討します。

(本記事はあくまでわたしの考え方に基づく実践例です。投資戦略はみなさんそれぞれの考え方で変わります。

あくまで参考例とし、投資は自己責任でお願いします)

※お金の知恵大全 Ver2.0はこちら