地主のみなさん、相続税対策にアパートを建てればいいと思っていませんか? (2)

こんにちは!50代であわててお金の勉強中の、不動産投資家やんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

今回は不動産活用のお話の続きです。 ⇒前回

前回は、アパート建設は評価額が圧縮できて、と~ってもお得!

というお話でしたが・・・

う~ん、計算式だらけで、ちっとも分からん!

てな声が聞こえそう・・・ m(__)m

まぁ結局、6,600万円の土地がなんと評価額マイナス680万円の新築アパートになりました!

というお話なんですが・・・

式として整理すると、アパートの最終評価額は

「土地」 + 「建物」 なので、建物をローンで建てると

「土地」相続税評価額 + 「建物」固定資産評価額-ローン残高になります。

では

「土地」だけの価格よりアパートを建てると評価額が下がる、

その秘密は何なんでしょう??

■一つは貸家に関する様々な法的な減額処置です。

昔は収益還元という考え方が無かったので、積算評価主体でした。

収益力より資産価値重視ということです。

処分がし難いというマイナス面のみが考慮されたせいだと思われます。

また、当時は住宅の供給不足でどんどんアパートを建てて欲しいという政府の思惑もあったかもしれません。

建築業界の強~い要望もありそうです。

■もう一つは実体価値とローンとの差額による歪みです。

ローン額、つまり建築費用より評価額が低いことによる差額の発生です。

新築物件でも購入した瞬間から中古になり、

建物は築浅中古としての市場評価になります。

一般的に新築物件は購入後、市場価格が20~30%程度下落する、と言われています。

購入時は建築業者の利益分が実体価値に上乗せされている、

と考えてもいいかもしれません。

多少高くても、新築にはそれだけの魅力があるということですが・・・

以前、

⇒急いてはことを仕損じる!? 投資の前に自分B/Sを作ろう!

で自宅マンション購入時の価値概念図を掲載しました。

基本概念は同じです。

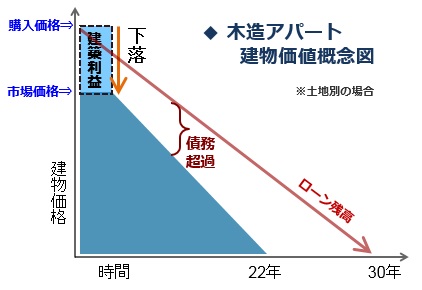

木造アパートを図式化するとこうなります。(土地有りの場合)

新築の場合、多くは30年ローンです。一方、原価償却は22年!

購入時に価値が30%下がり、更に22年かけて減価されていく・・・

償却期間よりローン期間が長いので、何時までたっても債務超過です!

23年目以降は価値は無くなるが借金返済だけは残る・・・ なんという理不尽!

(実際の固定資産税の評価では経年減点補正率というものを使いますので、この通りではありませんが、考え方は上記です)

最近の木造はしっかりしていますので30年でローン設定するのも理解できますが、

それなら減価償却期間も見直して欲しいものです・・・

さて、ではここに潜むリスクは何でしょう?

この評価額がもし市場価格に連動しているとすると、

売却時にはローン残高の方が大きいので、赤字になってしまいます!

つまり、売却時の損失リスクが潜んでいるわけです。

「バブルの時にロ-ンを組んで自宅を購入。

年齢とともに家庭事情が変わり、売りに出したもののローン残高より安くしか売れず、

売却損が出てしまった・・・」

こんな話を聞いたことはありませんか?

気を付けるべきポイントは何でしょうか?

実際には市場価格は評価額とイコールではありません。

市場価格の推移や見通しに注意を払う必要があります。

と言っても将来の市場価格は分かりません。

では、どうやって推測するのか??

売却時は収益還元法を参考に、売り出し価格を検討しますので

どの位の収入があるか?がベースになります。

ネットで近隣の同じような間取りの築10年物や築20年物の、

家賃相場を調べてください。

設定した新築向け家賃と近隣の築古物件家賃を比較することで

あなたのアパートが築10年、20年たった時の下落率を推測するわけです。

その上で、長期的収支シュミレーションをし、

将来売却可能額を推定しておきます。

もう一つ・・・

残債で売った場合の物件利回り(残債利回りといいます)は何%ですか?

市況としてのキャップレートと比較してください。

(キャップレートとは還元利回り、収益還元率、期待利回りなどのことです)

残債利回り>キャップレート なら

売却時に少なくとも借金は残らないということです。

何時この状態になるのか長期的収支シュミレーションで確認しましょう。

5年後? 10年後? 早いほうが安全度が高いです。

この2つは

相続税対策にアパートを建てる前に確認するようにしてください。

1)家賃収入と売却可能額の長期予想を立てる

2)返済期間における残債利回りを意識する

これで

失敗する危険性はグッと減るはず・・・

アパ-ト建設を検討する人は覚えてくださいね。

次回はNさんの物件シュミレーションに戻ります。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

今回は不動産活用のお話の続きです。 ⇒前回

前回は、アパート建設は評価額が圧縮できて、と~ってもお得!

というお話でしたが・・・

う~ん、計算式だらけで、ちっとも分からん!

てな声が聞こえそう・・・ m(__)m

まぁ結局、6,600万円の土地がなんと評価額マイナス680万円の新築アパートになりました!

というお話なんですが・・・

式として整理すると、アパートの最終評価額は

「土地」 + 「建物」 なので、建物をローンで建てると

「土地」相続税評価額 + 「建物」固定資産評価額-ローン残高になります。

では

「土地」だけの価格よりアパートを建てると評価額が下がる、

その秘密は何なんでしょう??

■一つは貸家に関する様々な法的な減額処置です。

昔は収益還元という考え方が無かったので、積算評価主体でした。

収益力より資産価値重視ということです。

処分がし難いというマイナス面のみが考慮されたせいだと思われます。

また、当時は住宅の供給不足でどんどんアパートを建てて欲しいという政府の思惑もあったかもしれません。

建築業界の強~い要望もありそうです。

■もう一つは実体価値とローンとの差額による歪みです。

ローン額、つまり建築費用より評価額が低いことによる差額の発生です。

新築物件でも購入した瞬間から中古になり、

建物は築浅中古としての市場評価になります。

一般的に新築物件は購入後、市場価格が20~30%程度下落する、と言われています。

購入時は建築業者の利益分が実体価値に上乗せされている、

と考えてもいいかもしれません。

多少高くても、新築にはそれだけの魅力があるということですが・・・

以前、

⇒急いてはことを仕損じる!? 投資の前に自分B/Sを作ろう!

で自宅マンション購入時の価値概念図を掲載しました。

基本概念は同じです。

木造アパートを図式化するとこうなります。(土地有りの場合)

新築の場合、多くは30年ローンです。一方、原価償却は22年!

購入時に価値が30%下がり、更に22年かけて減価されていく・・・

償却期間よりローン期間が長いので、何時までたっても債務超過です!

23年目以降は価値は無くなるが借金返済だけは残る・・・ なんという理不尽!

(実際の固定資産税の評価では経年減点補正率というものを使いますので、この通りではありませんが、考え方は上記です)

最近の木造はしっかりしていますので30年でローン設定するのも理解できますが、

それなら減価償却期間も見直して欲しいものです・・・

さて、ではここに潜むリスクは何でしょう?

この評価額がもし市場価格に連動しているとすると、

売却時にはローン残高の方が大きいので、赤字になってしまいます!

つまり、売却時の損失リスクが潜んでいるわけです。

「バブルの時にロ-ンを組んで自宅を購入。

年齢とともに家庭事情が変わり、売りに出したもののローン残高より安くしか売れず、

売却損が出てしまった・・・」

こんな話を聞いたことはありませんか?

気を付けるべきポイントは何でしょうか?

実際には市場価格は評価額とイコールではありません。

市場価格の推移や見通しに注意を払う必要があります。

と言っても将来の市場価格は分かりません。

では、どうやって推測するのか??

売却時は収益還元法を参考に、売り出し価格を検討しますので

どの位の収入があるか?がベースになります。

ネットで近隣の同じような間取りの築10年物や築20年物の、

家賃相場を調べてください。

設定した新築向け家賃と近隣の築古物件家賃を比較することで

あなたのアパートが築10年、20年たった時の下落率を推測するわけです。

その上で、長期的収支シュミレーションをし、

将来売却可能額を推定しておきます。

もう一つ・・・

残債で売った場合の物件利回り(残債利回りといいます)は何%ですか?

市況としてのキャップレートと比較してください。

(キャップレートとは還元利回り、収益還元率、期待利回りなどのことです)

残債利回り>キャップレート なら

売却時に少なくとも借金は残らないということです。

何時この状態になるのか長期的収支シュミレーションで確認しましょう。

5年後? 10年後? 早いほうが安全度が高いです。

この2つは

相続税対策にアパートを建てる前に確認するようにしてください。

1)家賃収入と売却可能額の長期予想を立てる

2)返済期間における残債利回りを意識する

これで

失敗する危険性はグッと減るはず・・・

アパ-ト建設を検討する人は覚えてくださいね。

次回はNさんの物件シュミレーションに戻ります。