リターンをケーススタディで考える 不動産投資の誰も言わない真実(11)

人生はわくわくとドキドキで、できている! サラリーマン上がりの運用相談専門FPやんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

「誤解と錯覚」に満ちた不動産投資のホントを語る「不動産投資の誰も言わない真実シリーズ」も11回目。今回のお相手は、悩める30代バリキャリ女子Sさんです。

Sさん:

「実家に住んでて生活費にゆとりがあるので今のうちに貯金をと思って、都内の区分マンションを買ったんです。CFは少ないでんすが、低金利時代にこんなものかと思って満足してたんですけど…」

「でも勉強を始めたら、周りの投資家の方で区分マンションをやってる方がほとんどいなくて…。それで、これでいいのか心配になって。」

そうなんですね。じゃあ、シミュレーションで色々チェックしてみましょう。

■ ケーススタディ(3)区分マンション

物件概要と購入条件は次の通りですね。

・物件価格 1930万円(土地730万円、建物1200万円)

・構造 RCマンション、新築

・自己資金 30万円(除諸経費)

・借入金額 約1900万円

・借入期間 30年

・借入金利 2.0%

ほぼフルローンとは凄いですね。金利も高いという程ではないですし。土地と建物の内訳は不明ですが、ざっくりこの按分にしておきましょう。

リーシングは

・間取り 1K(20.2㎡)

・月額家賃 @9.3万円

・マ特経 :0.984万円/月

・管理費 :0.324万円/月

年間経費計:15.7万円((0.984+0.324)×12)

なんですね。

場所は本郷三丁目ですか。御茶ノ水駅も使える良い所ですね。路線価はさすがの60万円!

表面利回りは5.78%(9.3×12÷1930)。都内の新築物件としては上出来かもしれません。

Sさん:

「場所もいいので将来的にも空室の心配は無いかと思ったんです。」

マンション特有の経費が10.6%(9840÷93000)ですね。

区分マンションは一般的に経費率が高くなりがちなんですが、新築のためか管理費などが低く設定されているようで、経費合計はそれほどでもありませんね。

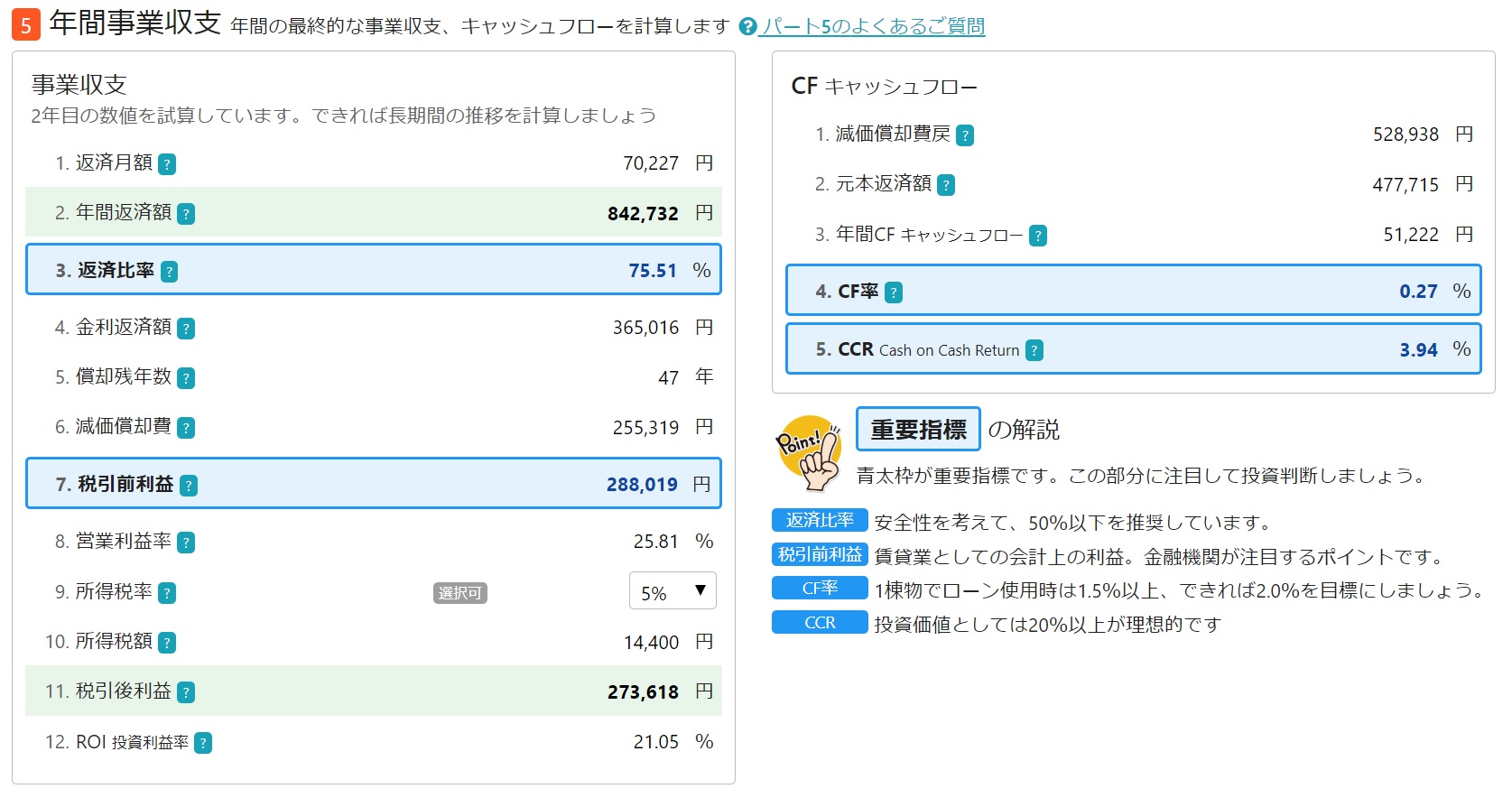

年間収支もみてみましょう。

年間収支

・返済比率 75.5%

・年間CF 約5.1万円

・CF率 0.27%(対物件価格)

・CCR 3.9%(5.1÷自己資金130)

CF率が0.27%ですか…。年間5万円とは少ないですね。

返済比率は75.5%かあ。

Sさん:

「………駄目ですか? CFは少ないんですが、ローン返済後には家賃が丸々収入になるので貯金としては良いのかなと…。」

駄目ではありませんが、投資目的が何かです。

それに返済比率が高いと、運営状況によって将来キャッシュアウトする可能性もあります。

《出口計算》のパートを見てみましょう。

10年後の家賃下落は10%くらいみておいた方がいいでしょう。

空室率は0%でいいとして、家賃は83700円ですね。

10年後は中古なので期待収益率を6.5%とすると、売価想定は約1542万円。

ローン残高がまだ1390万円くらいあるので、キャピタルは約157万円です。

10年間のインカムゲインを約51万円とすると投資総収益は約208万円(157+51)。資産増加倍率は1.6倍(208÷130)ですね。

Sさん:

「10年で1.6倍なら良い投資じゃないでしょうか? 築古戸建てとも遜色ないような。」

固定資産税が新築の軽減措置で安くなっていますので、5年目以降はもう少し高くなり、実際にはCFが減少します。それに戸建てと違い、退去も出やすいのでリフォーム代もかかります。

なので実際のインカムは51万円ではなく、ほとんど無いと思った方がいいです。

キャピタルの方も諸経費が含まれていませんし。

Sさん:

「………………。」

ローン完済後も見てみましょう

30年後の家賃下落は都内とはいえ20%くらいみておいた方がいいでしょう。

空室率も5%を見込みましょう。家賃は70680円ですね。

30年後は立派な築古なので、期待収益率を8.0%とすると、売価想定額は約1060万円です。

つまりSさんが1930万円と思って買った物件は、30年後の完全取得時は1060万円の価値の不動産ということになります。

この数字は知っておいてください。

30年掛けて1000万円程度の資産を築く投資、ということです。

長期間のローンリスクの対価がこれです。

もし、10年後の市況が悪く期待収益率が7%しか見込めなければ売価想定は1435万。ローン残高が1390万なのでキャピタルは45万円。

売買諸経費もかかりますし、インカムも見込めないとなると投入自己資金も回収できない計算になります。

こういった物件はローン期間が長いため残債の減りが遅く、取得後5~10年は債務超過で売れないということがよく起こります。

売ると赤字になり、却って損をするんです。

区分所有の特徴をまとめると

《デメリット》

・利回りが低い ⇒供給が少なく需要が多く、プレミア価格になっている

・経費率が高い ⇒マンション特別経費が約10%~

《メリット》

・流動性が高い ⇒何時でも処分(現金化)ができる

・価値下落が少ない⇒供給が少ないため価値が下がりにくい

・空室リスクが低い

このシリーズの2回目「あわてて物件を探す前にするべきこと」で説明しているんですが、この物件は、資産形成の三段階(資産形成期、品質改善期、資産維持期)のうち資産維持期向きなんですよね。

安いものを買えば流動性の高さが生きるんですが。

Sさん:

「どうしたらいいんですか? まだ3年しか経っていないんです。」

うーん。考え方は三つかなあ。

①投入資金割れを覚悟で損切りする

②市況を見ながら損失にならないタイミングで売却する

③保有し続けて、他のCFの出る物件で補填する

ちょっと厳しい現実になったかもしれません。

資産を増やすつもりで資産が増えにくい物件を買ったんですね。

まだお若いですし、勉強と思って次に行きましょう。

Sさん:

「甘かったです…。一から勉強し直します。これからどうするかゆっくり考えます。」

破綻したわけでもありませんし、元気を出してください。

これから取り返すチャンスは幾らでもありますよ。

今回も、最後までお読みいただき、ありがとうございます。

次回で本シリーズを最後にしたいと思います。