やっと気が付いた。お金の方程式には第2ステージがあった!

こんにちは、人生は50代からがもっと楽しい!不動産投資家やんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

ずいぶん前に、「お金持ちになる基本方程式」というのをお話ししました。

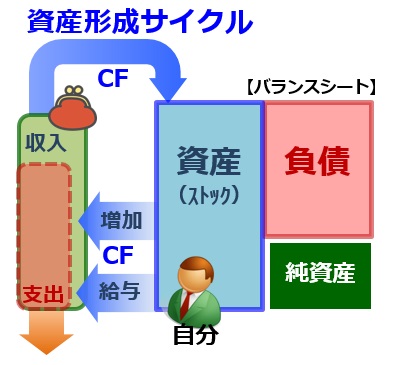

資産形成=①給与+②資産運用益-③支出

あるいは、もう少し分解すると

資産形成=①(自分×運用利回り)+②(資産×運用利回り)-③支出

そのためにやるべき3つのこと

①給与を増やす(自分利回りを上げる)

②運用利回りを上げる

③支出を減らす というものです。

ごくご当たり前のことですが、なかなか含蓄に富んだ式と思います。

図案化したものがこちら

これはこれで正しいと思いますが、少し補足が必要なことに気が付きました。

実は、資産形成に第2ステージがあったのです。

■ 資産形成の第2ステージ

実業家であり、不動産投資家でもあるOさんに物件を見せていただいた時のことです。

「最近は、首都圏では物件が高騰してなかなか買いにくいですね」 とわたし。

すると、Oさんはにやりと笑い

「出口でキャピタルが見えていれば、家賃収入によるインカムが無くても買うという選択肢はありますよ」さらに

「毎年の収支がマイナスでもいいと割り切れば、買える物件はあるんですよ」

えっ、インカムが出ない物件? そんなの価値あるの?

最初は何のことやら分かりませんでした。

ロバートキヨサキさんも言っています。

一にキャッシュフロー、二にキャッシュフロー、三四が無くて五にキャッシュフロー…

キャッシュフローの追求が自然なことだと思っていました。

Oさんが購入されたのは、埼玉県の外れに近いとあるJRの駅から徒歩10分の土地。そこに新築を建てられたのです。

乗車人員、約7000人/日くらいの場所で、賃貸需要がさほど旺盛とは思えない郊外です。

彼の戦略はこうでした。

「確かに賃貸需要は多くは無い地域。とはいえ全くのゼロではない」

「毎年、10棟分程度の需要しか無くても、裏を返せばこの地区でベスト10に入ればいい」

デザイナーズ風に工夫した新築。3~5年で築浅・満室のうちに売り抜ける予定とのこと。

見事なニッチトップ戦略でした。

投資リターン = インカムゲイン + キャピタルゲイン であることは投資の常識ですが…

キャピタルでの損益が計算しにくいことから、最近はもっぱらインカムに焦点をあてた不動産投資手法が主体です。

キャピタルは高リスクだし、読めない。だから、堅実なインカムで勝負する。それが今の不動産投資の常識になっています。

確かにキャピタルはプラスにもなれば、損失が出ることもあります。失敗するかもしれないものは怖い…。

もっともな話です。

ところが売却を経験すると違った景色が見えてきます。

キャピタルの予測は一見難しそうですが、実はそうでもないのです。

どんな時代でもイールドギャップが8%を越えると売れる可能性が出てきます。

どんな悪い物件でも15%を越えると買い手は出るもの。

再建築不可でも20%なら、買う人は一定数います。

こうしてインカムとキャピタルの両方が見えると、

次にそれぞれの資金効率の違いが大きく目に付くのです。

資産規模がある程度大きくなると、日々のフローの緊急度は下がります。(急に生活に困るわけではない)

その大きさを活かしたキャピタル狙いの投資ができるのです。

しかも、フロー収入よりキャピタル収入のほうが実は何倍も資金効率がいいのです。

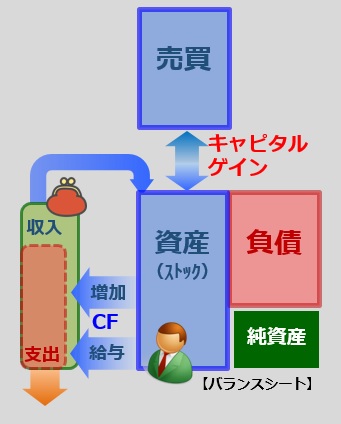

つまり、資産運用には2つのステージがあったのです。

第1ステージ⇒最初はフロー重視で資産形成

第2ステージ⇒大きな資産を活かしてキャピタル狙いで増やしていく

図案化するとこんな感じ。

融資などのOPM(other peoples money)を使うと、レバレッジが効いて資金効率が上がります。

本当のお金持ちの運用の秘密は、こちらだったんですね。

「お金持ちになる基本方程式」の中で、

②(資産×運用利回り)の部分を変える必要があるようです。

広い意味ではキャピタルゲインも(資産×運用利回り)に含まれますが、

資産形成=①(自分×運用利回り)+②(資産×運用利回り+キャピタルゲイン)-③支出

と分けて記述したほうが分かりやすそうです。

第2ステージにたどり着くのは大変ですが、覚えておいて損はありません。

わたしの周りでも、資産規模が数億円レベルになりそろそろ第2ステージという人も増えてきました。

誰にでも出来るものではなさそうですが、彼らの秘密もどうやらこの辺にありそうです。

今回も、最後までお読みいただき、ありがとうございます。

こちらでも書いてます。よろしければお読みください。

⇒女性向けWebサイト DAILY ANDS