急いてはことを仕損じる!? 投資の前に自分B/Sを作ろう! (2)

こんにちは! 53歳からあわててお金の勉強中の、不動産投資家やんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

前回は、自分B/S作りが自宅の土地部分だけで終ってしまいました。

今回はその続きです。

前回は相続税評価額でまず土地価格を算出しました。

一般に相続税評価額は公示価格の80%相当とされていますので、相続税評価額÷80% を求めます。

この算出した土地価格を使って建物価格を出しましょう。

自宅購入価格-(相続税評価額÷80%)=購入時建物価格 が出てきます。

(土地と建物の価格は分離されていませんのであくまで概算として考えてください)

この購入時建物価格から現在価値(建物簿価)を計算します。

建物簿価=取得価額(購入時建物価格)-減価償却費 です。

減価償却とは:

長期に渡って使用される設備や建物などの費用を一定期間に配分する会計処理のことです。

つまり

この設備は20年は使うから、20年分の経費として毎年1/20ずつ経費化しましょうね~。

今年の経費にすると今年だけ赤字、来年から19年は経費無しになって、それはおかしいでしょ!

ということです。(20年かけて老朽化とともに価値が下がっていく訳です)

お金を使った年に全額を費用には出来ない・・・

2年目からは使っていないのに経費計上できる・・・ なんだか不思議な制度です。

(魔法の経費と呼ばれたりもします。)

これが無いと、損益が毎年大きく上下動してしまうことを避けるためのようです。

この減価償却でつまずく人も多いです。頑張ってなんとかマスターしましょう。 (^-^)/

この減価償却における一定期間は「法廷耐用年数」と呼ばれ法律で定められています。

自動車・パソコン→4年、食料品製造業用機械→10年など・・・

(頑丈なものほど長期の設定になっています。あくまで法的なもので実寿命ではありません。)

建物は構造別に分けられています。

木造住宅 22年

重量鉄骨造 34年

鉄筋コンクリート造(RCといいます) 47年 です。

わたしの分譲マンションで計算してみます。

土地持分=36.7㎡ 路線価200千円

住居面積=67.1㎡ 推定建物価格30000千円 耐用年数47年 築15年 です。

土地評価額=(36.7×200)÷80%=9175千円

建物評価額=30000×(47-15)/47=20426千円

合計評価額=9175+20426=29601千円

問題はこれが市場で売れる価格はいくらなのか、です。

市場価格もみてみましょう。

Webの不動産サイトで過去の取引額を確認したり、近隣の類似マンションの売出し価格をみると、以前は29000~30000千円だったものがここ最近は25000~26000千円に下落してきたことが分かりました。

建物の老朽化と近隣の競合物件が原因です。

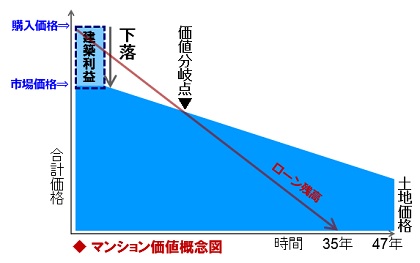

この減価償却(建物価値の毀損)を整理すると新築の分譲マンションは

A)物件価格は 毎年1/47ずつ建物価値が減少し、47年後は土地価格になる

B)ローン残高は35年かけて0になる。(新築は35年ローンが一般的)

ということが分かります。

ここで問題なのは 市場価格=帳簿価格なら 絶えず 市場価格>ローン残高 になりますので問題はありませんが、一般的には新築は購入した瞬間に建築業者の建築利益分が価格下落します。(20%~程度)

そこから47年間かけて減価償却分が価値減少していきます。

図ではフルローンを組んだとしてローン残高を矢印で表し、市場価格=ローン残高になるポイントを価値分岐点としています。(35年でローン残高が0になります。元利均等では本当は直線ではありませんが図は見やすくしています)

この価値分岐点は建築利益の下落幅やローン金利により到来時期が変わります。

35年1.8%固定金利で試算すると建築利益分のダウン幅が

20%ダウンだと価値分岐点は13年目

30%ダウンだと価値分岐点は16年目 となります。

つまりそれまでの期間は仮にマンションを売却しても赤字になる債務超過期間ということです!

これが新築マンション購入における経済リスクとなります。

こんなことが分かると、マンション購入がいいか、賃貸がいいのか?

判断材料のひとつになりそうです。

実はこのリスクを回避する 「賃貸併用住宅」 という高度なテクニックもあります!

ただ、不動産投資戦略論で詳述すべき内容なのでここでは省略いたします。 m(__)m

興味がある方はぜひ調べてください。

その他の資産としては自動車などの動産や生命保険を解約返戻金で評価して記載すべきですが、活用できる資産でもないのでそれほど気にすることはありません。省略してしまいましょう。

ここまでを整理すると、仮に預貯金が1000万だったとすると、記載例としては

【資産の部】

流動資産 1000万

固定資産 2960万

資産計 3960万 となります。

これで資産の部ができました‥ けっこう大変ですかね?

次回は負債の部です。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

前回は、自分B/S作りが自宅の土地部分だけで終ってしまいました。

今回はその続きです。

前回は相続税評価額でまず土地価格を算出しました。

一般に相続税評価額は公示価格の80%相当とされていますので、相続税評価額÷80% を求めます。

この算出した土地価格を使って建物価格を出しましょう。

自宅購入価格-(相続税評価額÷80%)=購入時建物価格 が出てきます。

(土地と建物の価格は分離されていませんのであくまで概算として考えてください)

この購入時建物価格から現在価値(建物簿価)を計算します。

建物簿価=取得価額(購入時建物価格)-減価償却費 です。

減価償却とは:

長期に渡って使用される設備や建物などの費用を一定期間に配分する会計処理のことです。

つまり

この設備は20年は使うから、20年分の経費として毎年1/20ずつ経費化しましょうね~。

今年の経費にすると今年だけ赤字、来年から19年は経費無しになって、それはおかしいでしょ!

ということです。(20年かけて老朽化とともに価値が下がっていく訳です)

お金を使った年に全額を費用には出来ない・・・

2年目からは使っていないのに経費計上できる・・・ なんだか不思議な制度です。

(魔法の経費と呼ばれたりもします。)

これが無いと、損益が毎年大きく上下動してしまうことを避けるためのようです。

この減価償却でつまずく人も多いです。頑張ってなんとかマスターしましょう。 (^-^)/

この減価償却における一定期間は「法廷耐用年数」と呼ばれ法律で定められています。

自動車・パソコン→4年、食料品製造業用機械→10年など・・・

(頑丈なものほど長期の設定になっています。あくまで法的なもので実寿命ではありません。)

建物は構造別に分けられています。

木造住宅 22年

重量鉄骨造 34年

鉄筋コンクリート造(RCといいます) 47年 です。

わたしの分譲マンションで計算してみます。

土地持分=36.7㎡ 路線価200千円

住居面積=67.1㎡ 推定建物価格30000千円 耐用年数47年 築15年 です。

土地評価額=(36.7×200)÷80%=9175千円

建物評価額=30000×(47-15)/47=20426千円

合計評価額=9175+20426=29601千円

問題はこれが市場で売れる価格はいくらなのか、です。

市場価格もみてみましょう。

Webの不動産サイトで過去の取引額を確認したり、近隣の類似マンションの売出し価格をみると、以前は29000~30000千円だったものがここ最近は25000~26000千円に下落してきたことが分かりました。

建物の老朽化と近隣の競合物件が原因です。

この減価償却(建物価値の毀損)を整理すると新築の分譲マンションは

A)物件価格は 毎年1/47ずつ建物価値が減少し、47年後は土地価格になる

B)ローン残高は35年かけて0になる。(新築は35年ローンが一般的)

ということが分かります。

ここで問題なのは 市場価格=帳簿価格なら 絶えず 市場価格>ローン残高 になりますので問題はありませんが、一般的には新築は購入した瞬間に建築業者の建築利益分が価格下落します。(20%~程度)

そこから47年間かけて減価償却分が価値減少していきます。

図ではフルローンを組んだとしてローン残高を矢印で表し、市場価格=ローン残高になるポイントを価値分岐点としています。(35年でローン残高が0になります。元利均等では本当は直線ではありませんが図は見やすくしています)

この価値分岐点は建築利益の下落幅やローン金利により到来時期が変わります。

35年1.8%固定金利で試算すると建築利益分のダウン幅が

20%ダウンだと価値分岐点は13年目

30%ダウンだと価値分岐点は16年目 となります。

つまりそれまでの期間は仮にマンションを売却しても赤字になる債務超過期間ということです!

これが新築マンション購入における経済リスクとなります。

こんなことが分かると、マンション購入がいいか、賃貸がいいのか?

判断材料のひとつになりそうです。

実はこのリスクを回避する 「賃貸併用住宅」 という高度なテクニックもあります!

ただ、不動産投資戦略論で詳述すべき内容なのでここでは省略いたします。 m(__)m

興味がある方はぜひ調べてください。

その他の資産としては自動車などの動産や生命保険を解約返戻金で評価して記載すべきですが、活用できる資産でもないのでそれほど気にすることはありません。省略してしまいましょう。

ここまでを整理すると、仮に預貯金が1000万だったとすると、記載例としては

【資産の部】

流動資産 1000万

固定資産 2960万

資産計 3960万 となります。

これで資産の部ができました‥ けっこう大変ですかね?

次回は負債の部です。