地主のみなさん、相続税対策にアパートを建てればいいと思っていませんか? (3)

こんにちは!50代であわててお金の勉強中の、不動産投資家やんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

今回はNさんの物件シュミレーションに戻ります。

埼玉のNさんの不動産活用のお話の続きです。

おばあちゃんの土地活用は大丈夫なんでしょうか?

相続税対策としての評価額の圧縮については

⇒(1)、 ⇒(2)

を見ていただくとして、今回は不動産投資目線での評価となります。

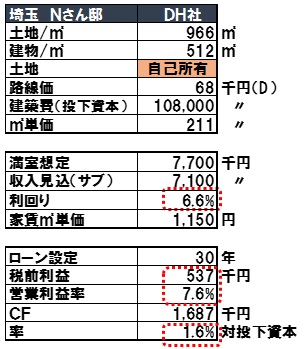

数字を見てみましょう。

表面利回り=6.6%

税前利益 =537千円

利益率 =7.6%

利回りがやや低いですが

年間CF =1,687千円

投下資本に対するCF率 =1.6% (537÷108000)

という数字は格別悪いものではありません。

収入見込みに対するローンの返済額の比率(返済比率)も50%程度のようで、かなり安全な数字です。

わたしの不動産投資の基準は

・返済比率 =55%以下

・CF率 =2.0% です。

比較するとCF率が少し悪いですが、わたしの2.0%は少し欲張った数字で

1.0%~1.5%の物件も少ないことを考えると、我慢できるレベルです。

わたし達のようなサラリーマン投資家とは違い、

なにしろ地主さんの不動産投資です。

安全性は問題なし!

ローン設定も属性に依存せず容易!

さすがは地主さん!

羨ましい・・・・・

ん?

ホント?

何も問題はないの??

ちょっと待ったーーーーーーーーーーー!!

わたしの不動産投資基準は、土地、建物を含めた基準です!

あれっ!?

ということは土地がある分、本来は利回りがもっともっと高くなるはず!

キャッシュももっと残っていいはず!??

なぜでしょう?

土地があるのに、

土地込みで探すのとなんら変わらない利回りになるのは何故なんでしょう?

ここにはいくつかの要因があります。

① 高額な建築コスト

中古物件の利回り目標が8~10%であることを考えると、

土地がある場合は最低でも13~15%の利回りは欲しいところです。

ところが、(2) でご説明したように

新築の場合は購入価格に建築業者の利益が30%乗っています。

更に、ハウスメーカーの建築プランが

実需並みの豪華な建物、設備であることも多いです。

「賃貸経営を考えると、今時はこれ位の設備にしておかないと後が大変ですよ~」

と言って出てくる高い見積り・・・。

「30年一括借り上げですから空室の心配はありませんよ~」

この言葉が決め手です。(ここにも実は罠があります)

ここには、業者が建築時に高い売値で利益を確保してしまうという業界構造があります。

ハウスメーカーの建築プランはパターン化されていますので、

部材等も共通化されており本来は原価的にはかなりコストダウン出来ているはずですが・・・

高いデザイン性と一括借り上げというユーザーメリットで、

建築コストの高さをカバーするビジネスモデルです。

無論、手間隙が掛からないと言う大きなメリットはありますが、

高額な建築費であることもまた理解しておきたいところです。

② 家賃設定とのコストバランス

もう一つ、家賃設定とのバランスにも問題があります。

不動産投資は対面積比で考えると、

一戸当たりの居住面積が大きくなるほど利回りが下がるという特徴があります。

(家賃を面積比に合わせたほど高く設定できないため)

独身用1ルームに比べて、ファミリー向けは約2~3倍の面積ですが、家賃は1.5倍程度です。

ハウスメーカーさんの提案は設備を豪華にし易いファミリー向けであることが多いですw

無論、ファミリー向けの方が経営の安定性が高いという意味のメリットはありますが・・・

他の要素としてロケーションの問題もあります。

Nさんの物件は駅から徒歩20分の距離にあるようです。

徒歩15分を越すと競合力が落ちてきますので、

新築といえどあまり強気の家賃設定が出来ません。

調べてみると、やはり徒歩10分圏内の物件が多く

徒歩20分圏で魅力を維持するのはかなり大変というのが予想できました。

今回のプランでも新築の割にはやや弱気の家賃設定でした。

(㎡単価1,150というのは関東ではかなり安い地区です)

こうして、家賃から見ると過剰な投下費用という図式になっていきます。

③ 運営経費

今回は情報が少なく、詳細な分析はできませんでしたが

税前利益 =537千円 は、やはり少ないという印象です。

その原因として

売上に対し、経費予想が過大である可能性も有りそうです。

新築の場合、修繕はまず発生しませんので10年間は修繕積立は少なくて済みます。

もし修繕経費が当初から大きな設定なら、交渉の余地はあるはずです。

あるいは、オプション契約経費が色々含まれているのかもしれません。

なんとか工夫して利益を出したいところです。

最終的にアドバイスとしては

・あまり設備に過剰に費用を掛けないように。

できれば建築コストの見直し交渉。

・経費削減を検討し、利益率の改善を目指す。

ことを、一括借り上げの注意点とともにご説明いたしました。

Nさんからは

「ハウスメーカーの提案のチェックポイントが分かり、交渉しやすくなりました」

という言葉をいただきました。 m(__)m

次回は、その一括借り上げの注意点についてです。

(今回は投資家目線の評価ですが、ハウスメーカーさんの提案にもメリットはあります。

要はメリット、デメリットを正しく把握しましょうということです!)

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

今回はNさんの物件シュミレーションに戻ります。

埼玉のNさんの不動産活用のお話の続きです。

おばあちゃんの土地活用は大丈夫なんでしょうか?

相続税対策としての評価額の圧縮については

⇒(1)、 ⇒(2)

を見ていただくとして、今回は不動産投資目線での評価となります。

数字を見てみましょう。

表面利回り=6.6%

税前利益 =537千円

利益率 =7.6%

利回りがやや低いですが

年間CF =1,687千円

投下資本に対するCF率 =1.6% (537÷108000)

という数字は格別悪いものではありません。

収入見込みに対するローンの返済額の比率(返済比率)も50%程度のようで、かなり安全な数字です。

わたしの不動産投資の基準は

・返済比率 =55%以下

・CF率 =2.0% です。

比較するとCF率が少し悪いですが、わたしの2.0%は少し欲張った数字で

1.0%~1.5%の物件も少ないことを考えると、我慢できるレベルです。

わたし達のようなサラリーマン投資家とは違い、

なにしろ地主さんの不動産投資です。

安全性は問題なし!

ローン設定も属性に依存せず容易!

さすがは地主さん!

羨ましい・・・・・

ん?

ホント?

何も問題はないの??

ちょっと待ったーーーーーーーーーーー!!

わたしの不動産投資基準は、土地、建物を含めた基準です!

あれっ!?

ということは土地がある分、本来は利回りがもっともっと高くなるはず!

キャッシュももっと残っていいはず!??

なぜでしょう?

土地があるのに、

土地込みで探すのとなんら変わらない利回りになるのは何故なんでしょう?

ここにはいくつかの要因があります。

① 高額な建築コスト

中古物件の利回り目標が8~10%であることを考えると、

土地がある場合は最低でも13~15%の利回りは欲しいところです。

ところが、(2) でご説明したように

新築の場合は購入価格に建築業者の利益が30%乗っています。

更に、ハウスメーカーの建築プランが

実需並みの豪華な建物、設備であることも多いです。

「賃貸経営を考えると、今時はこれ位の設備にしておかないと後が大変ですよ~」

と言って出てくる高い見積り・・・。

「30年一括借り上げですから空室の心配はありませんよ~」

この言葉が決め手です。(ここにも実は罠があります)

ここには、業者が建築時に高い売値で利益を確保してしまうという業界構造があります。

ハウスメーカーの建築プランはパターン化されていますので、

部材等も共通化されており本来は原価的にはかなりコストダウン出来ているはずですが・・・

高いデザイン性と一括借り上げというユーザーメリットで、

建築コストの高さをカバーするビジネスモデルです。

無論、手間隙が掛からないと言う大きなメリットはありますが、

高額な建築費であることもまた理解しておきたいところです。

② 家賃設定とのコストバランス

もう一つ、家賃設定とのバランスにも問題があります。

不動産投資は対面積比で考えると、

一戸当たりの居住面積が大きくなるほど利回りが下がるという特徴があります。

(家賃を面積比に合わせたほど高く設定できないため)

独身用1ルームに比べて、ファミリー向けは約2~3倍の面積ですが、家賃は1.5倍程度です。

ハウスメーカーさんの提案は設備を豪華にし易いファミリー向けであることが多いですw

無論、ファミリー向けの方が経営の安定性が高いという意味のメリットはありますが・・・

他の要素としてロケーションの問題もあります。

Nさんの物件は駅から徒歩20分の距離にあるようです。

徒歩15分を越すと競合力が落ちてきますので、

新築といえどあまり強気の家賃設定が出来ません。

調べてみると、やはり徒歩10分圏内の物件が多く

徒歩20分圏で魅力を維持するのはかなり大変というのが予想できました。

今回のプランでも新築の割にはやや弱気の家賃設定でした。

(㎡単価1,150というのは関東ではかなり安い地区です)

こうして、家賃から見ると過剰な投下費用という図式になっていきます。

③ 運営経費

今回は情報が少なく、詳細な分析はできませんでしたが

税前利益 =537千円 は、やはり少ないという印象です。

その原因として

売上に対し、経費予想が過大である可能性も有りそうです。

新築の場合、修繕はまず発生しませんので10年間は修繕積立は少なくて済みます。

もし修繕経費が当初から大きな設定なら、交渉の余地はあるはずです。

あるいは、オプション契約経費が色々含まれているのかもしれません。

なんとか工夫して利益を出したいところです。

最終的にアドバイスとしては

・あまり設備に過剰に費用を掛けないように。

できれば建築コストの見直し交渉。

・経費削減を検討し、利益率の改善を目指す。

ことを、一括借り上げの注意点とともにご説明いたしました。

Nさんからは

「ハウスメーカーの提案のチェックポイントが分かり、交渉しやすくなりました」

という言葉をいただきました。 m(__)m

次回は、その一括借り上げの注意点についてです。

(今回は投資家目線の評価ですが、ハウスメーカーさんの提案にもメリットはあります。

要はメリット、デメリットを正しく把握しましょうということです!)