投資信託はこう選ぶ(8) インデックスとインデックスファンドについて

人生はわくわくとドキドキで出来ている! サラリーマン上がりの運用相談専門FPやんつです。

社会人としてお金のことを勉強したいあなたと、アクティブシニアになりたいあなたへ・・

フリーランスの宮田(50代、女性)さんを迎えて投資信託についてご説明しているシリーズです。

宮田さん、ここまで投資信託はこう選ぶ NISA、iDeCoの正しい選び方(3)、(4)、(5)で

国内外のインデックス(指標)に連動したファンドを選びましょうという話をしてきました

宮田 「はい。」

今回は復習として、インデックスについてもう少し掘り下げてお話しますね。

そもそもインデックスって何でしたっけ?

「えーっと、市場の動きを表している指標のことですよね。」

そうですね。世界中にある色んな金融市場を継続的に測定し、指数化した数字で、主に株式市場が中心ですが、債券やREITなども指数化されています。

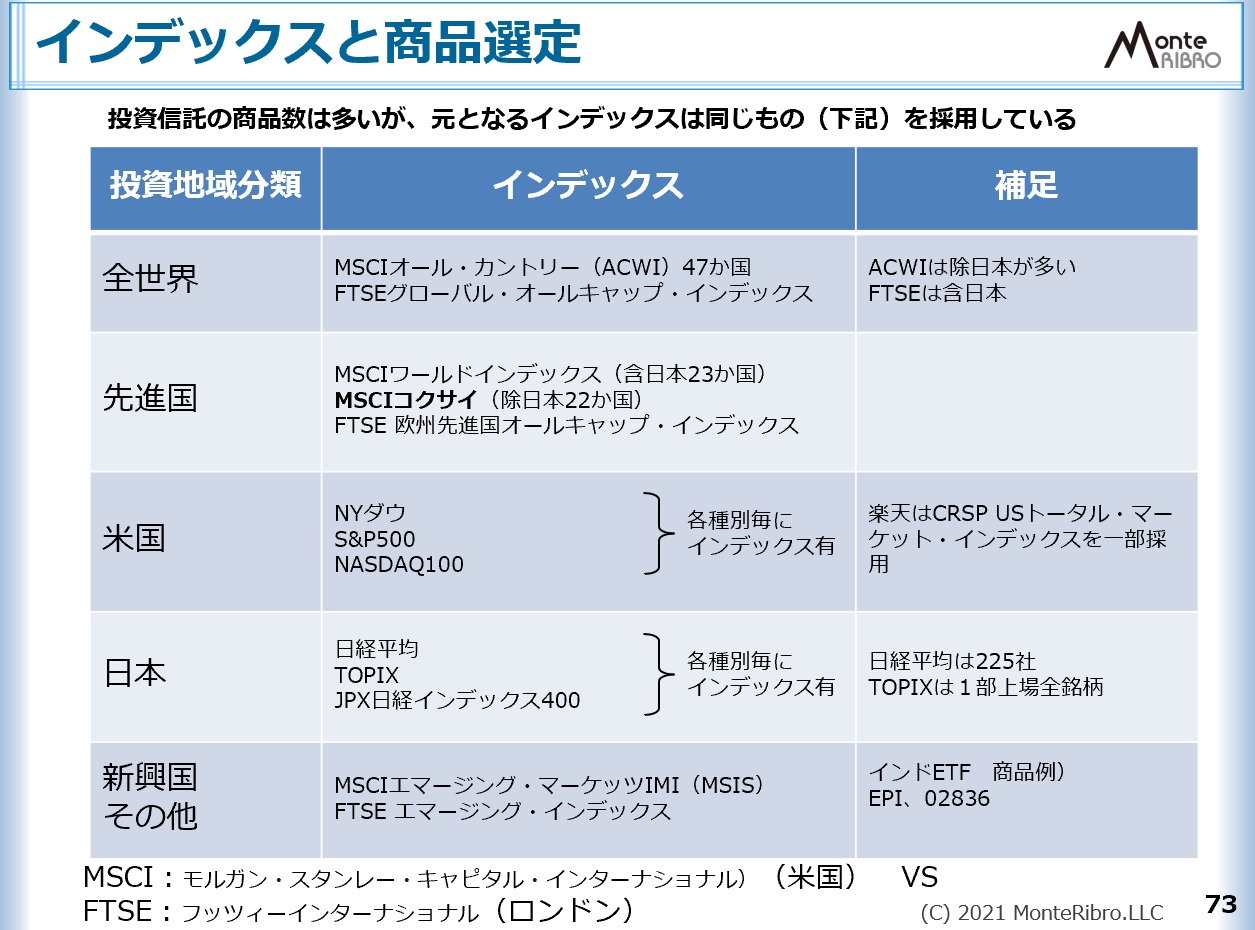

■インデックスの種類

株式市場に関して、具体的にどんな指標があるのかまとめてみました。

表を見てください。まず対象にする地域や国で分類(投資地域分類)するのが一般的です。

全世界をカバーするものもあれば、先進国というグループや新興国というグループの指標もあります。

とうぜん単一国を測定したものもあり、米国や日本が中心です。

宮田 「その他の国もあるんですか?」

この表には記載していませんが、もちろん英国やドイツ、フランスもありますし、新興国ならブラジルやインドもあります。

ただ人気のあるのは米国や日本で、その他の国はベテラン向けといえるでしょう。

世界の金融市場を指数化している会社は色々あるんですが、主要2社の計測値が有名です。MSCI(モルガン・スタンレー・キャピタル・インターナショナル)とFTSE(フッツィーインターナショナル)です。

MSCIは米国でFTSEはロンドンです。いわば世界の2強ですね。その他、CRSP(シカゴ大学証券価格調査センターで開発された指標)を採用しているファンドもありますが、数は多くはありません。

投資信託の商品数は多いんですが、元となるインデックスは同じものを採用しているんです。販売会社毎に名前を変えて売っているんですよ。

全く同じお煎餅でも、別々の会社が自分たちで袋詰めしてそれぞれで名前を付けて売っているようなものですね。

先進国でMSCIコクサイという有名な指標がありますが、これを採用しているファンドが数多くあります。

楽天証券の投信スーパーサーチでグローバル(除日本)のインデックスファンドの純資産上位5本(2021/07/28現在)を見ると、なんと全部がこのMSCIコクサイ連動なんですよね。

「えーっ、5本ともですか!? 指数が一緒なら、値動きも一緒ですよね???」

そうですね。マザーファンドによって微妙な差はあるかもしれませんが、ほとんど同じパフォーマンスになります。

ただ手数料(信託報酬)は各社で異なります。同じお煎餅でも、100円で売ったり、110円で売ってたりするわけです。

宮田 「中身が同じなら、安い方がいいですう。」

(笑) 中身が同じなら、当然手数料の安いものを買う方がお得ですよね。

宮田 「うーーん。商品を検討する場合、基になっているインデックスについて調べることが重要ってことなんですね。」

その通りです。順番としては先に商品を見るのではなく、どの投資地域がいいのかを決めた上で、その地域を対象としているファンドを絞り込んで、うち手数料の安いものにするという流れですね。

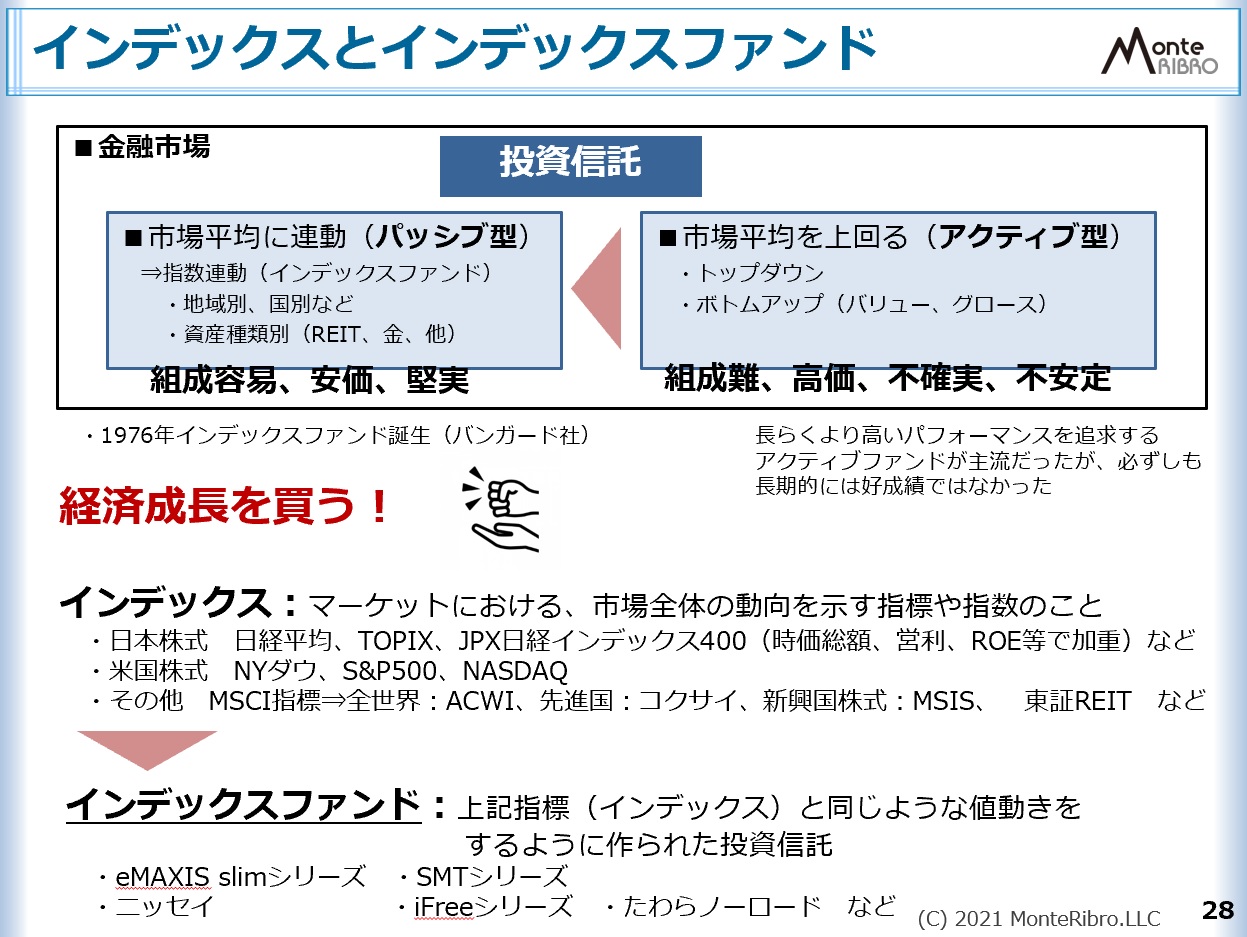

■インデックスファンド

さてインデックッスについてみた後は、インデックスファンドについてみてみましょう。

インデックスファンドはインデックス(指標)と同じような値動きをするように作られた投資信託ですが、実は比較的歴史は浅いんです。

元々業界ではアクティブファンドしかなく、高いパフォーマンスを目指すという触れ込みで投資家を募ってました。各社のファンドマネージャー達が、「うちの方が利回りがいいよー」と運用成績を競っていたわけです。

インデックスファンドという概念はあったものの、面白みがなく、差別化も難しいため、証券会社は力を入れてなかったんですよ。

宮田 「アクティブファンドが本当に高い利回りになるんなら、買ってみたいですう。」

(笑)

気持ちは分かります。ところが、実際には市場平均をコンスタントに上回ることは難しく、長期的に高い利回りを実現するファンドはごく少数というのが現実なんです。

1973年、バートン・マルキールが著書「ウォール街のランダム・ウォーカー」で、「個人投資家にとっては、ファンド・マネジャーが運用する投資信託に投資するよりも、ただインデックス・ファンドを買って待っているほうが、遥かによい結果を生む。」と説きました。

この本は今でも、積立投資家のバイブルと呼ばれている名著です。

この考え方を実際に商品化したのがバンガードの創立者、ジョン・クリフトン・ボーグルです。

1976年に個人向けの「ファースト・インデックス・インベストメント・トラスト」(現在のS&P500インデックス・ファンド)という、世界初のインデックス・ファンドを発売しました。

それまでのファンドの経費率が約2~3%だったのに対し、年間わずか0.5%の経費率を実現したんですよ。

「へーっ、すごく売れそう。」

ところが、高利回りを目指すアクティブファンドに比べて地味な利回りに見えるため、発売当初は人気がなく、なかなか販売が伸びなかったんです。

それでも6年後の1982年、運用資産が1億ドルを突破しています。

その後、ETFという新商品も取り入れ、じわじわと販売を伸ばし、特にリーマンショック以降安定した実績が評価され、爆発的に残高を伸ばしました。

今では約7.3兆米ドル(2021年2月末時点)という運用残高になっています。

iシェアーズ(iShares)シリーズETFで有名なブラックロック社の運用資産残高が9.49兆米ドル(2021年6月末時点)でこの2社が運用会社のトップ2です。

続いてState Street Global(SPDRシリーズ)やFidelity Investmentsという運用会社がありますが、2社には大きく差を付けられています。

日本のインデックスファンドも、結局この2社のETFをベースにしている場合が多いんです。eMAXIS slimシリーズや、SMTシリーズ、iFreeシリーズなど色んな商品となって出ています。

こういった背景を知っておくと、商品を選ぶときに自信を持って選べるようになると思います。

宮田 「たくさん投資信託があっても、基をたどればごく少数なんですね~。」

さてシリーズでは「NISA、iDeCoの正しい選び方」ということでご説明してきましたが、普通に投資信託を買う時でも、結局考え方は同じなんです。NISA以外で投資信託を買う場合も、ご説明したような商品の選び方でいいんですよ。

宮田 「なんだか積立NISA以外でも運用したくなってきました。」

(笑)

運用原則として、

「インデックスファンドを買う=市場の成長とともに資産が増える」を理解すれば、投資は怖いものではありません。

わたしがいつも言っている「10年で1.5倍増を狙える資産運用の基本」がこれなんです。

自分が成長すると思う市場(インデックス)を好きに買えばいいんです。日本の成長に自信が持てなくても、世界全体という選択肢もありますし、先進国や、米国という選択肢もあります。

世界が資本主義である以上、この運用原則は変わりません。

さて、投資信託のご説明も大体終わりです。次回は、最後に積立投資の注意点をお話しますね。

「そっか、注意点も聞いておかないと、ですね! 次回も楽しみにしてます。」

お金を味方に付ければ、人生二馬力、三馬力!

今回も、最後までお読みいただき、ありがとうございます。

※本記事は特定の商品を推奨、あるいは誹謗中傷するものではなくあくまで個人的な見解に基づく記事です。